Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS . Toute entreprise exerçant une activité de recherche et développement en France peut potentiellement prétendre au CIR. Cette mesure fiscale peut lui permettre d’obtenir un remboursement partiel des dépenses liées à l’innovation et à la recherche réalisées en 2010, pouvant aller jusqu’à 50 %.

En pratique, pour les entreprises qui clôturent leur exercice au 31 décembre, le dépôt de la déclaration doit être fait le 15 avril au plus tard. Le CIR est complexe à mettre en oeuvre (analyse d’éligibilité des projets, formalisation du dossier scientifique, identification des dépenses à intégrer dans l’assiette) et beaucoup de déclarants craignent le contrôle fiscal, par méconnaissance de la réglementation en vigueur.

A quelques semaines de cette date fatidique, Sogedev fait le point sur la réalité du contrôle fiscal observée au travers de sa récente étude sur le CIR et rappelle aux déclarants les bonnes pratiques pour sécuriser leur demande.

Le contrôle fiscal n’est pas automatique !

Lors de l’audit réalisé par Sogedev auprès de 200 PME innovantes afin de mesurer l’impact du CIR sur les entreprises françaises, 57% des répondants affirment ne jamais avoir connu de contrôle fiscal et seulement 20% d’entreprises ont été contrôlées dans les 6 mois suivant leur déclaration CIR. De plus, pour 1/3 d’entre elles, il s’agissait d’un contrôle portant exclusivement sur le CIR.

Dans ce sens, le rapport d’information au Sénat sur le bilan de la réforme et l’évaluation du CIR – réalisé en mai 2010 – indique que la Direction Générale des Finances Publiques (DGFIP) a procédé à environ 200 à 300 rectifications par an sur le CIR dans le cadre des vérifications de comptabilité, soit 0,5% de ses activités.

« Ces chiffres se veulent rassurants vis-à-vis des déclarants puisqu’ils indiquent que le contrôle fiscal est loin d’être systématique lors de la mise en place d’un CIR. De plus, ces vérifications ne sont pas forcément synonymes d’un redressement » commentent Charles-Edouard de Cazalet et Thomas Gross, co-fondateurs de Sogedev.

Le contrôle mène-t-il toujours au redressement ?

Plus d’un tiers des répondants déclarent avoir fait l’objet d’un contrôle fiscal suite à leur déclaration de CIR. Notons que seulement 26% de ces entreprises contrôlées ont été redressées.

Les erreurs généralement constatées en cas de redressement

Si 12% des entreprises auditées par Sogedev déclarent craindre le contrôle fiscal, une grande majorité ne remplit pas les conditions requises par l’administration fiscale pour la demande de CIR. Alors qu’un dossier de justification attestant de l’éligibilité des travaux de R&D (description de l’objectif fixé, présentation des problématiques techniques rencontrées et des moyens utilisés pour les surmonter…) doit systématiquement être constitué en parallèle des éléments financiers et de la déclaration de CIR, seulement 27 % des entreprises interrogées disposeraient de ce dossier justificatif ! Dans ce cas, le risque de redressement en cas de contrôle est très élevé.

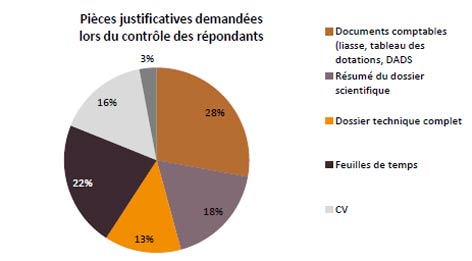

Par ailleurs, les éléments comptables et les feuilles de temps sont les documents les plus demandés lors du contrôle des entreprises interrogées. Les entreprises déclarantes doivent donc redoubler de vigilance vis-à-vis du dossier de justification qui est essentiel.

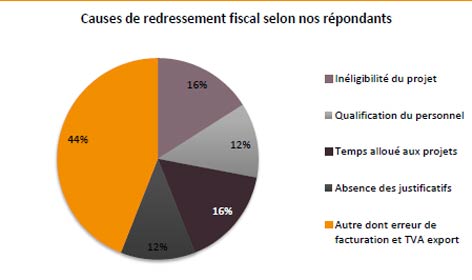

Le deuxième écueil à éviter porte essentiellement sur la difficulté à identifier l’éligibilité des travaux réalisés. Les causes de redressement des entreprises auditées portent pour la majorité sur le temps alloué aux projets R&D de l’entreprise et sur une erreur d’appréciation quant à la nature des travaux de R&D.

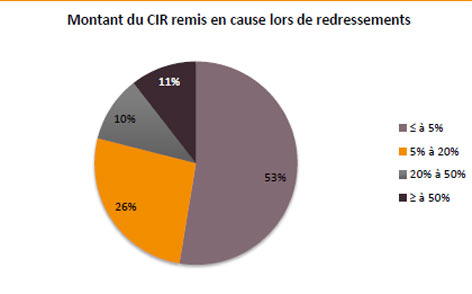

Une remise en cause minime du montant du CIR Lors de son audit, Sogedev a constaté que les redressements étaient minimes puisque la moitié d’entre eux ont représenté moins de 5% du CIR obtenu par ses bénéficiaires. Seuls 11% des redressements ont porté sur un montant supérieur à 50% du total du montant du CIR.

« Ces témoignages laissent à penser que si le CIR est relativement bien connu des entreprises, ses conditions de mise en oeuvre dans un contexte de sécurité fiscale ne sont pas forcément bien appréhendées par les entreprises. De ce fait, un travail d’information et un meilleur accompagnement des entreprises doivent être mis en place pour leur permettre d’en bénéficier en toute sécurité. L’administration fiscale agit déjà dans ce sens, notamment avec la mise en place du rescrit fiscal et du contrôle sur demande appliqués depuis 2008, en les informant davantage sur l’application du dispositif » concluent Charles-Edouard de Cazalet et Thomas Gross.