Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS . L’Europe est elle apte à effectuer des changements pour favoriser ce futur, c’est ce qui a conduit Bernard Bismuth en France, Michael Gasch en Allemagne, Augusto Meozzi en Italie et Rex Rosario O.B.E. du Royaume Uni à écrire ensemble cet article et à essayer de trouver une réponse à cette question.

De gauche à droite :

Bernard Bismuth, Michael Gasch, Augusto Meozzi et Rex Rosario

Nous avons tous les quatre, une longue expérience dans cette industrie.

Rappelons en préambule que le circuit

imprimé est au départ un produit

Européen inventé par le Dr

P.EISLER avec lequel Rex Rosario

O.B.E. travailla plusieurs années.

Deux photos sont jointes : le premier

circuit imprimé fabriqué par

Eisler en 1942 en Grande Bretagne

et la deuxième de Rex Rosario avec

Eisler avec lequel il travailla en 1989.

Rappelons en préambule que le circuit

imprimé est au départ un produit

Européen inventé par le Dr

P.EISLER avec lequel Rex Rosario

O.B.E. travailla plusieurs années.

Deux photos sont jointes : le premier

circuit imprimé fabriqué par

Eisler en 1942 en Grande Bretagne

et la deuxième de Rex Rosario avec

Eisler avec lequel il travailla en 1989.

Cet article nous avons décidé de l’intituler : « Europe : Prête pour des changements ? »

En effet si l’on s’en tient au comportement actuel de l’ensemble des acteurs (politiques, clients, entreprises, organisations..) nous craignons fortement que dans 10 ans l’industrie des circuits imprimés pourrait avoir disparu en Europe.

Dans ce cas il faudra prévoir un effet d’avalanche entrainant et influençant beaucoup d’autres maillons de la « Supply Chain » que constitue la fabrication électronique.

Si des changements ne se mettent pas en place rapidement, notre vue commune de la situation nous conduit à être très pessimistes pour le futur. Le circuit imprimé a une importance stratégique car il constitue un composant critique reliant tous les composants et doit être reconnu comme tel.

La conclusion à laquelle nous sommes arrives ensemble c’est qu’il s’agit d’un vrai “CASE STUDY” (cas d’étude applicable à d’autres cas) et d’un exemple pour toutes les industries Européennes et notre étude fait ressortir la nécessité de changements rapides en Europe concernant toute les industries.

Il nous parait enfin que le temps est propice pour publier cet article et susciter des réactions car l’activité dans nos métiers a été meilleure en 2010 et nous sommes dans de meilleures conditions pour penser aux solutions pour préparer un meilleur futur.

Présentation de la filière européenne fabrication de circuits imprimés.

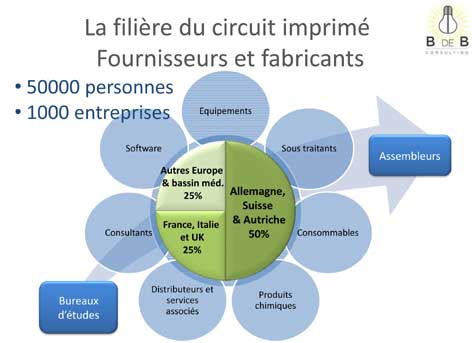

Il faut prendre conscience d’abord que la filière circuits imprimés comprend un nombre important d’acteurs en Europe et représente environ 50000 personnes et de l’ordre de 1000 entreprises différentes concernées. Et nous ne parlons que des emplois directs liés à cette industrie car il est prouvé que chaque emploi industriel génère 2 ou 3 autres emplois et donc il s’agit de prés de 150000 emplois qui pourraient disparaitre en Europe avec la disparition de cette industrie.

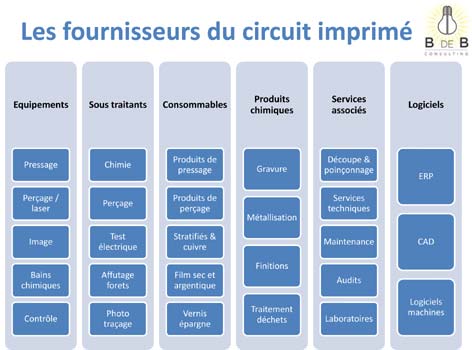

La filière basée sur la production des circuits imprimés en Europe intègre non seulement les fabricants de circuits imprimés mais aussi leurs fournisseurs de consommables, d’équipement, de produits chimiques, de services, et des sous traitants. Un certain nombre d’acteurs de cette filière installés en Europe exportent vers d’autres pays leurs produits ou équipements et maintiennent leurs activités en Europe à cause de la présence d’une industrie de circuits imprimés.

Un panorama des différents acteurs et de l’industrie des circuits imprimés Européen est présenté ci-dessous.

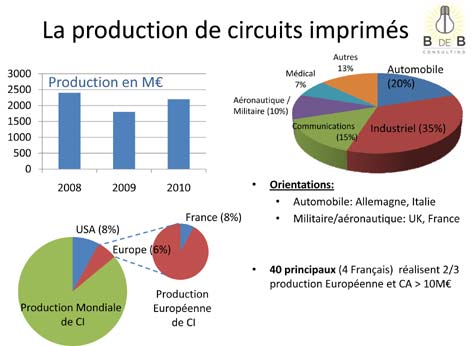

La fabrication propre de circuits imprimés en Europe en incluant Afrique du Nord/Turquie/Israël, tous les pays Européens et excluant pays ex Bloc URSS est faite par 400 ateliers de fabrication (de plus de 5 personnes) pour une valeur totale de fabrication sur ces territoires en 2010 de l’ordre de 2200 Millions d’Euros et un nombre total de personnes en fabrication de circuits imprimés de l’ordre de 20000.

La répartition en chiffre est de l’ordre de 50% dans le DACH (Allemagne/Autriche/Suisse), de 25% sur Grande Bretagne, Italie, France (grossièrement également réparties) et 25% sur tous les autres pays. Sur les 400 ateliers une centaine e n Allemagne Autriche, 150 sur les trois pays et 150 dans tous les autres. La fabrication de circuits imprimés dans ces territoires s’oriente de plus en plus vers des produits de plus haute technologie (Multicouches, flex et flex rigides) et vers des fabrications variées et diverses.

En 2009 le chiffre (n’incluant pas les importations réalisées par les fabricants) a baissé de près de 30% par rapport à 2008 et en 2010 on devrait retrouver une activité à peu près égale à celle de 2008 et la violence de ces pics est due au fait que cette industrie est au rang N+3 ou N+4 par rapport au produit final et que les baisses des ventes de 20% comme dans l’automobile peuvent créer des chutes de 50% pendant une période et des reprises violentes ensuite.

C’est ce qui explique que les principales fermetures en 2009 en Allemagne et en Italie ont été celles de fabricants travaillant pour l’automobile.

Les fabrications de circuits imprimés en Europe ont comme marché final l’automobile pour 20%, l’industriel pour 35%, le militaire-aéronautique pour 10%, les communications pour 15%, le médical pour 7%, et le reste pour 13% dans le grand public ou bureautique.

En 2009, les 40 principaux fabricants ont des activités supérieures à 10 Millions Euros par an et représentent près des deux tiers de la production totale. Sur les 40 premiers il y a 5 Français.

Seulement un petit nombre de ces 40 premiers font partie de groupes industriels et donc les fabricants sont principalement des sociétés indépendantes de taille petite ou moyenne.

Des pays sont plus orientés que d’autres vers certaines industries comme l’Allemagne vers l’automobile, la Suisse vers le médical, l’Autriche vers les communications, la France et la Grande Bretagne vers l’aéronautique et militaire.

Les fabricants Européens ont une activité d’importation de circuits imprimés d’Asie de l’ordre de 15% sur le total (chiffre non intégré dans le total de production en Europe).

Par rapport au monde l’Europe représente 6% de la production de circuits imprimés (alors qu’il y a dix ans cela était le double en pourcentage) et la France représente environ 8% de la production Européenne.

Pour comparaison les USA représentent 8% (dix ans auparavant 25%) de la production mondiale et l’Asie représente maintenant 80%.

On pourrait qualifier l’industrie Européenne d’industrie paroissiale car sa principale clientèle se trouve souvent dans un cercle de rayon 100 à 200km par rapport au lieu de production.

Les fabricants exportent relativement peu en dehors de leur pays et l’export concerne surtout les plus importants. Les investissements pour de nouvelles unités de production de circuits se sont arrêtés depuis un moment et on constate que seulement les sociétés existantes accroissent ou modernisent leurs unités. Une règle grossière dit qu’il faut investir 8% chaque année du chiffre d’affaires pour rester au bon niveau technologique et peu de sociétés sont aptes à supporter une telle charge et il est évident que fabriquer des produits nouveaux plus techniques avec des équipements anciens ne peut durer qu’un temps.

Une autre caractéristique de cette industrie est que la coopération entre les sociétés est faible et que chaque fabricant voit en l’autre un concurrent. C’est pour cela qu’entre fabricants la solution de challenges communs, la complémentarité pour servir des clients, le partenariat Européen sont très rares. L’autre effet de ce manque de coopération c’est la difficulté dans un marché émietté et disjoint de se regrouper et d’atteindre des tailles critiques dans chaque domaine.

Les fabricants de circuits ont pour dirigeants de fortes personnalités qui ont traversé et surmonté des situations critiques plusieurs fois. Malheureusement pour beaucoup il en résulte que la stratégie de ces sociétés se résume à survivre plus longtemps que son concurrent direct.

La filière circuits imprimés intègre en partie les bureaux d’étude ; si la fabrication de circuits imprimés disparait pour la plus grande partie, il y a de fortes chances que les bureaux d’étude comme les sous traitants de câblage se rapprochent des lieux de production des circuits imprimés et que cela fasse un effet d’avalanche avec aussi tous les fournisseurs de la filière et se conclue par la perte d’un nombre beaucoup plus élevé d’emplois dans l’industrie Européenne.

Par exemple les fabricants d’équipement ou de produits encore importants en Europe transféreront leurs activités et leurs centres de recherche en Asie.

Certaines filières sont très sensibles à tous ces sujets et d’autres beaucoup moins et le danger peut provenir de l’interaction entre les filières avec certaines abandonnant certains maillons et affectant par cela les autres filières. Le but de cet article n’est pas seulement d’obtenir des supports pour les idées émises dans ce document mais aussi de faire ressortir l’intérêt de l’industrie et de voir enfin Bruxelles et nos gouvernements défendre l’industrie.

Et nous attendons aussi que les donneurs d’ordre comprennent l’importance du circuit imprimé comme maillon essentiel de la filière et son importance comme composant critique et stratégique pour leur propre futur et leur propre compétitivité.

Le circuit imprimé un composant stratégique et critique de la fabrication électronique

Nous avons vu le business migrer vers l’Asie mais en cas de besoin urgent les fabricants Européens ont été sollicités (et ont répondu aux attentes).

Dans le futur il est évident que la structure qui resterait ne pourrait plus le faire.

Les fournisseurs d’Extrême Orient ont montré cette année clairement qu’ils privilégient en cas de montée de la demande leurs marchés locaux. Certains ont même mis fin en 2010 à des relations anciennes avec certains de leurs clients Européens étant trop chargés. Et la conséquence a été que les fabricants Européens ont vu en 2010 leurs activités grossir rapidement.

La politique d’achats de beaucoup de sociétés doit absolument changer.

C’est au moins le coût total qui doit être pris en compte. Le circuit imprimé n’est pas un « commodity product » comme beaucoup de responsables d’achats le pensent. C’est en fait le contraire : c’est un composant fait à la demande qui connecte tous les autres composants dans leur assemblage et qui permet au produit électronique fini de bien fonctionner. Les procédures étendues pour approuver un fabricant soulignent l’importance de ce produit et on ne peut le comparer par exemple à des barres d’acier aux caractéristiques définies.

Les autres avantages qu’offre la production de proximité sont l’assistance au développement d’un nouveau produit, une coopération efficace et sécurisante pendant l’introduction du produit sur le marché, une réaction rapide en cas de fluctuations de la demande, et un suivi des produits dans la dernière phase de leurs vies. Un avis technique dans le circuit imprimé basé sur une compétence d’expert dans la phase de conception peut permettre des gains beaucoup plus importants que l’achat au plus bas prix dans un pays low cost d’un circuit sans avis d’expert.

Les designs des circuits deviennent de plus en plus complexes mais sont de moins en moins parfaits. Tout fabricant de circuit responsable doit investir de plus en plus de temps pour détecter les erreurs et les dangers et revoir les données reçues.

L’expérience et la connaissance de l’expert sont d’un apport inestimable pour ce sujet.

Et si cette industrie n’est pas détruite dans les années à venir ,on gardera en Europe des compétences d’expert dans ces domaines qui seront plus stables qu’en Asie par exemple pour assurer un niveau constant de qualité. Le groupe idéal du futur pour les phases de conception et de démarrage des produits serait un groupe de trois partenaires : le donneur d’ordre, l’assembleur et le fabricant de circuits imprimés.

Ce groupe idéal existait en fait dans le temps où les grands donneurs d’ordre avaient leurs propres ateliers pour l’ensemble des maillons de la chaine de fabrication. Un tel groupe d’experts associés dans la conception donnerait son sens aux termes de recherche pour la qualité, pour le coût, ou pour le meilleur procédé de fabrication. On oublie trop souvent tous les gains qui pourraient être faits lors la conception intégrant toutes les étapes.

Tout cela est reflété dans le prix d’un circuit imprimé ; cependant la valeur de ce produit n’est pas généralement reconnue. Evidemment l’objectif final est d’obtenir le prix le plus favorable mais dans beaucoup de cas, on oublie que le « prix » est seulement une partie d’un ensemble et que le « coût » est ce qui compte. Les frais logistiques, les stocks dormant ou de sécurité, le poids financier, les dépenses de communication et de résolution de problèmes de qualité, sont seulement une petite partie des points qui ne sont pas pris en compte (sans parler des problèmes politiques et légaux qui peuvent avoir un impact sur le coût d’approvisionnement).

Le transfert de production vers des pays low cost n’a pas seulement comme effet de réduire les coûts, il conduit directement à la perte de know how.

L’idée de déplacer la production et de garder la conception en Europe aura comme effet que la conception suivra la production avec en plus un risque plus élevé de perdre la propriété intellectuelle.

La logistique constitue une autre trappe potentielle comme l’éruption de volcans a pu le provoquer par exemple en 2010 avec un impact sur le transport aérien. Les maladies ou épidémies peuvent aussi interrompre le lien logistique et des fluctuations importantes de demandes peuvent réduire les espaces disponibles dans les navires ou modifier la fréquence des rotations.

Toutes ces choses sont connues mais ne sont prises en compte que lorsqu’elles se produisent et le réveil brutal a lieu en entrainant des effets importants sur les sociétés.

Les coûts plus bas sont souvent associés à des standards plus bas et la sécurité du travail, l’usage responsable des ressources, le souci écologique font partie de nos standards mais peut on dire qu’il en soit de même dans toute l’Asie ?

Une entreprise affichant une certification ISO 14000 ne devrait pas s’en targuer si la partie la plus difficile de transformer les principaux composants est transférée ailleurs.

Notre industrie comme bien d’autres a atteint un croisement : répartition du travail, globalisation, facilité de communication, et la logistique ont accéléré les changements. Notre industrie est devenue mature.

Clairement il est inévitable que la technologie et le know how se développent dans d’autres régions. Mais nous devons être conscients que nous perdons de la technologie d’une manière presque irréversible et dans un seul sens . Par exemple les téléphones portables sont partis d’Europe et d’autres comme les IC-substrates n’y sont jamais venues.

Un autre aspect que l’on peut faire ressortir est que pendant que les sociétés Européennes transfèrent leur soustraitance en Asie, des sociétés asiatiques viennent investir en Europe pour se rapprocher des clients et des marchés.

Nous avons vraiment besoin d’un nouveau concept pour les différentes filières.

Des groupes de travail entre participants, un échange d’information plus nourri, la recherche de la réduction de dépenses entre les acteurs, des améliorations de logistique, permettront de nettement meilleurs résultats que la recherche du meilleur prix sur toute la surface de la terre.

On a même perdu l’ancienne règle de conserver deux fournisseurs bien séparés et finalement on peut se demander si les acheteurs sont jugés aussi sur tous les accidents en fait prévisibles qui se produisent ou seulement sur le prix obtenu.

Le sujet de l’industrie Européenne des circuits imprimés est un cas d’exemple pour toute l’industrie Européenne

Beaucoup d’industries en Europe sont confrontées au même type de problèmes. Notre souci et notre réflexion sur notre industrie des circuits imprimés peut servir comme cas d’exemple pour d’autres industries. Nous devons penser à ce que nous devons conserver comme industrie en Europe et quelle part et comment offrir un support pour y parvenir.

Il n’y a pas de doute que les produits ave un taux élevé de main d’oeuvre dans le coût, des cycles de vie longs, et connaissant peu de transformations techniques, seront toujours fabriqués dans le lieu le plus compétitif et le moins cher du moment. Ce lieu peut changer avec le temps et ne sera pas l’Europe probablement. Mais l’Europe a toutes les raisons de rester impliquée dans les fabrications concernant des produits :

• A volumes faibles et avec de grandes variétés,

• A cycle de vie court et soumis à des changements rapides,

• Sensibles à des introductions très rapides sur le marché,

• Avec des coûts de transport élevés et des faibles coûts de main d’oeuvre,

• Soumis à des changements techniques incessants poussés par la technologie,

• Innovants et dans la phase de démarrage,

• Nécessitant un haut niveau de sécurité avec des clients comme les banques ou le militaire.

Dans tous ces cas, les fabricants Européens (qui sont principalement des PME) sont capables d’accepter un tel challenge ,mais seulement si ce challenge se fait dans le cadre d’une coopération avec leurs clients. Dans ce cas l’Europe continuera à participer à la compétition mondiale.

Tous ces cas représentent un important potentiel de valeur ajoutée et en même temps un complément efficace pour les grands donneurs d’ordre car cela sécurise et renforce leurs produits et leurs fournitures. Et leur propension à sous traiter leurs fabrications n’impliquera pas une grande perte d’emplois industriels.

Quels sont les changements qui seraient nécessaires en Europe pour sauvegarder l’industrie ?

• Produire en Europe reste notre principal sujet et souci de réflexion. L’innovation dans les procédés de fabrication doit être associée à l’innovation dans la conception de nouveaux produits sinon les deux parties perdront. Et donc le support en R et D ne doit pas se limiter au « Quoi produire ? » mais être étendu au « Comment produire ? ».

• Créer des emplois additionnels doit avoir au moins la même valeur que de créer de nouveaux produits.

• Si nous nous contentons de supporter de grands programmes industriels en Europe avec de grandes entreprises sans en même temps supporter la production dans les PME de fabrication, nous créerons de grandes et superbes coquilles vides d’emplois.

• “Fabless” en Europe cela conduit à “Jobless in Europe”. On prend conscience du cout social du Fabless quand une usine s’arrête de produire et que le cout social provoqué par cet arrêt rejaillit sur la communauté. Ces couts devraient être pris en compte quand on supporte ou que l’on subventionne des programmes.

• Nous serons seulement aussi bons que le niveau de nos techniciens. Assister à la fermeture d’usines décourage beaucoup de jeunes d’aller vers des métiers techniques ou de poursuivre une carrière technique. Nous devons supporter l’éducation dans le domaine technique et redonner de l’attractivité à nos filières de formation.

• Nous serons seulement capables de conserver une position industrielle si nous sommes capables de créer et de supporter des filières fortes. Mais il faut se souvenir que toute chaîne est aussi forte que son plus faible maillon et que les PME de fabrication sont essentielles et indispensables pour la survie des grandes donneurs d’ordre.

• Il faut absolument que des spécialistes émanant des PME soient impliqués dans les comités Européens et en particulier pour la production électronique et pour le circuit imprimé. Nous avons besoin d’une personne représentant à Bruxelles l’ensemble de la « Supply Chain » de notre industrie (des bureaux d’études en passant par les fabricants et les fournisseurs de cette industrie et en allant jusqu’aux assembleurs) et pouvant s’appuyer sur toutes les organisations et associations Européennes.

• Les systèmes de taxes dans tous les états membres de l’Union Européenne doivent directement supporter l’industrie qui resterait ou viendrait en Europe et non la taxer fortement. Des avantages de taxes devraient être accordés aux activités fabricant de nouveaux produits.

• La Communauté Européenne devrait supporter et faciliter la coopération entre les PME Européennes et les PME devraient rechercher une taille et une présence Européenne.

• Enfin la coopération technique entre les PME, les Instituts, les Universités et les grandes entreprises sur des programmes de recherche doit être poussée et facilitée (surtout pour la réalisation des dossiers pour les PME) si l’on veut maintenir le fil technique.

Ce sont quelques idées mais notre conclusion c’est qu’il est urgent d’adopter un comportement Européen pour l’industrie. Sinon nous verrons que notre industrie des circuits imprimés et beaucoup d’industries liées à elles disparaitront.

Nous devons créer une autre Europe industrielle, différente de ce qu’elle est à ce jour. Nous nous devons de participer aux challenges prometteurs du monde à venir et de ne pas se contenter d’être des spectateurs.

Nous invitons fortement les lecteurs de cet article à participer à cette réflexion et à nous faire passer leurs suggestions et idées pour créer dans toute l’Europe un état d’esprit pour changer l’état des lieux.

C’est maintenant qu’il faut le faire, après il sera trop tard pour notre industrie et pour bien d’autres industries.

Quelles sont vos idées ou vos réactions à la question : Europe : Prête pour des changements ?