Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS .

![]() Les télécommunications 5G introduisent deux nouvelles bandes de fréquences : sub-6 GHz (3,5 - 7 GHz) et mmWave (24 - 71 GHz). C’est la 5G à ondes millimétriques qui permet une latence extrêmement faible et une largeur de bande importante, permettant ainsi un débit de données plus élevé, tous deux nécessaires pour permettre les nouvelles applications mentionnées précédemment. Ainsi, un réseau d’appareils et d’infrastructures compatibles avec la 5G se développe dans le monde entier, en particulier sur des marchés importants comme la Chine, qui domine le déploiement mondial de la 5G en bande moyenne avec plus de 68 % des parts de marché, selon IDTechEx.

Les télécommunications 5G introduisent deux nouvelles bandes de fréquences : sub-6 GHz (3,5 - 7 GHz) et mmWave (24 - 71 GHz). C’est la 5G à ondes millimétriques qui permet une latence extrêmement faible et une largeur de bande importante, permettant ainsi un débit de données plus élevé, tous deux nécessaires pour permettre les nouvelles applications mentionnées précédemment. Ainsi, un réseau d’appareils et d’infrastructures compatibles avec la 5G se développe dans le monde entier, en particulier sur des marchés importants comme la Chine, qui domine le déploiement mondial de la 5G en bande moyenne avec plus de 68 % des parts de marché, selon IDTechEx.

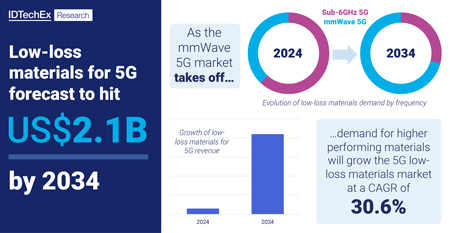

L’expansion du réseau 5G mondial n’est pas une tâche simple ; de nombreux défis techniques doivent être relevés, en particulier pour les bandes d’ondes millimétriques à haute fréquence qui sont d’un grand intérêt pour de nombreuses applications. Ces défis techniques comprennent un problème matériel clé : les pertes de transmission élevées des matériaux utilisés dans les composants de la 5G tels que les filtres et les antennes. Les pertes de transmission élevées entraînent une mauvaise propagation du signal, ce qui limiterait considérablement l’efficacité des communications 5G. Il est donc essentiel d’améliorer les performances diélectriques des matériaux utilisés dans les dispositifs de la 5G, y compris le circuit imprimé, l’antenne, l’emballage du circuit intégré, etc. Cette demande de matériaux à faible perte de transmission, ou à faible perte, pour les applications 5G stimule le marché qui devrait dépasser les 2,1 milliards USD d’ici 2034, comme le prévoit le nouveau rapport d’IDTechEx, Matériaux à faibles pertes pour la 5G et la 6G 2024-2034 : marchés, tendances, prévisions.

La bande de fréquence 5G sub-6 GHz étant la plus déployée à ce jour, les matériaux à faible perte utilisés dans les applications sub-6 GHz représentent environ deux tiers du marché 5G en termes de revenus en 2024, selon les estimations d’IDTechEx. Avec des exigences de performance à peine supérieures à celles de la 4G, les applications sub-6 GHz sont efficacement desservies par les matériaux à faible perte existants, tels que le FR-4 à base d’époxy et le BT.

Toutefois, le saut de performance entre les fréquences inférieures à 6 GHz et les ondes mmWave 5G exige des matériaux diélectriques présentant une perte diélectrique encore plus faible que les matériaux existants. Cela crée des opportunités pour l’innovation des matériaux sur ce marché afin de remplacer les matériaux existants. Les matériaux organiques tels que le PI, le PTFE et le PPE offrent un mélange équilibré de performances diélectriques, de coûts et de facilité de fabrication. Parallèlement, les matériaux inorganiques comme le verre et le LTCC (céramique cuite à basse température) offrent la possibilité de créer des composants hautement intégrés et miniaturisés. Les atouts de chacun de ces matériaux à faible perte pour les applications 5G devront être pondérés afin de déterminer s’ils conviennent aux applications clés telles que les smartphones, les équipements des locaux des clients et les stations de base.

À l’approche du déploiement de la 6G, dont le spectre de fréquences devrait inclure des bandes sub-THz (100 - 300 GHz), l’innovation se poursuit pour explorer les matériaux à très faible perte afin de permettre cette nouvelle génération de télécommunications. IDTechEx explore en détail toutes ces différentes approches des matériaux à faible perte pour la 5G et la 6G dans son nouveau rapport, Matériaux à faibles pertes pour la 5G et la 6G 2024-2034 : marchés, tendances, prévisions, afin de comprendre comment l’innovation permettra à l’industrie de connaître une croissance exponentielle de la taille du marché d’ici à 2034.

Le dernier rapport d’IDTechEx, Matériaux à faibles pertes pour la 5G et la 6G 2024-2034 : marchés, tendances, prévisions, explore les développements technologiques et les tendances du marché qui stimulent la croissance du marché des matériaux à faible perte pour les télécommunications de nouvelle génération. IDTechEx prévoit les revenus futurs et la demande de surface pour les matériaux à faible perte pour la 5G tout en segmentant soigneusement le marché par fréquence (sub-6 GHz vs mmWave), six types de matériaux, et trois domaines d’application (smartphones, infrastructure, et CPE) pour fournir soixante lignes de prévision différentes.