Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

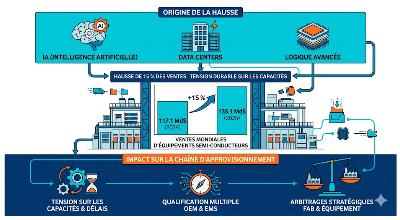

Flux RSS . SEMI a publié un chiffre de référence : les ventes mondiales d’équipements de fabrication de semi-conducteurs ont atteint 135,1 Md$ en 2025, contre 117,1 Md$ un an plus tôt, soit +15 %. L’organisation attribue cette progression à la poursuite des investissements dans la logique avancée, la mémoire et les capacités liées à l’IA.

Pour l’industrie électronique, l’enseignement est double : d’une part, le cycle CAPEX reste haussier sur les procédés critiques ; d’autre part, les tensions restent structurelles sur l’accès aux moyens de production avancés. Les OEM et EMS doivent donc continuer à travailler leurs scénarios de qualification multiple, car la robustesse de la chaîne d’approvisionnement dépend de plus en plus des arbitrages faits très en amont, au niveau fab et équipement.