Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS .

L’industrie mondiale de l’électronique traverse, en ce mois de mai 2026, une phase de transition critique caractérisée par une divergence marquée entre l’explosion de la demande en infrastructures d’intelligence artificielle et une fragilité persistante des chaînes d’approvisionnement traditionnelles. Alors que les investissements de capital des hyperscalers atteignent des sommets historiques, les fabricants de systèmes électroniques et les prestataires de services de fabrication électronique (EMS) doivent naviguer dans un environnement où l’innovation technologique, notamment dans la photonique sur silicium et l’IA agentique, devient le seul levier de différenciation viable face à l’augmentation des coûts de production et aux contraintes réglementaires.

L’industrie mondiale de l’électronique traverse, en ce mois de mai 2026, une phase de transition critique caractérisée par une divergence marquée entre l’explosion de la demande en infrastructures d’intelligence artificielle et une fragilité persistante des chaînes d’approvisionnement traditionnelles. Alors que les investissements de capital des hyperscalers atteignent des sommets historiques, les fabricants de systèmes électroniques et les prestataires de services de fabrication électronique (EMS) doivent naviguer dans un environnement où l’innovation technologique, notamment dans la photonique sur silicium et l’IA agentique, devient le seul levier de différenciation viable face à l’augmentation des coûts de production et aux contraintes réglementaires.

Le paysage actuel est défini par un “super-cycle” de l’IA qui ne se limite plus aux processeurs graphiques, mais irrigue désormais l’ensemble de l’écosystème : des solutions de gestion de puissance ultra-performantes aux systèmes de refroidissement liquide, en passant par les nouveaux standards de connectivité optique. En parallèle, la clôture du détroit d’Hormuz depuis le début du mois de mars 2026 a réactivé des risques que l’on croyait stabilisés après la pandémie, mettant sous tension les approvisionnements en gaz rares comme l’hélium, essentiels à la lithographie de pointe. Ce rapport examine les dynamiques de marché, les lancements technologiques majeurs des dernières 48 heures et les orientations réglementaires qui façonneront le second semestre 2026.

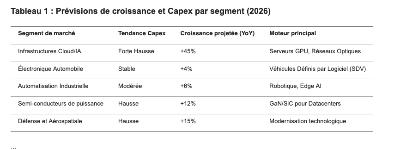

L’année 2026 s’impose comme une année charnière pour les dépenses en capital (Capex) liées à l’IA. Alphabet a récemment révisé ses prévisions de dépenses pour l’année à une fourchette comprise entre 180 et 190 milliards de dollars, soit l’un des programmes d’investissement les plus massifs de l’histoire industrielle. Ces fonds sont majoritairement alloués aux serveurs d’IA, aux centres de données et aux équipements de mise en réseau de nouvelle génération. Cette frénésie d’investissement soutient directement les revenus des fabricants de semi-conducteurs comme NVIDIA, dont les systèmes Blackwell et Rubin sont déployés massivement, mais aussi ceux de Taiwan Semiconductor (TSMC), qui ancre la chaîne d’approvisionnement mondiale en produisant les TPUs et GPUs nécessaires.

Toutefois, cette croissance n’est pas uniforme. Alors que le secteur de l’IA affiche une vitalité exceptionnelle, les marchés industriels et automobiles traditionnels connaissent une phase de stabilisation après huit trimestres consécutifs de compression des revenus. Les entreprises comme ON Semiconductor scrutent les premiers signes d’un plancher de cycle dans l’inventaire automobile, tout en pivotant leurs portefeuilles vers la gestion de puissance pour les centres de données IA, un segment qui offre des marges plus résilientes.