Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

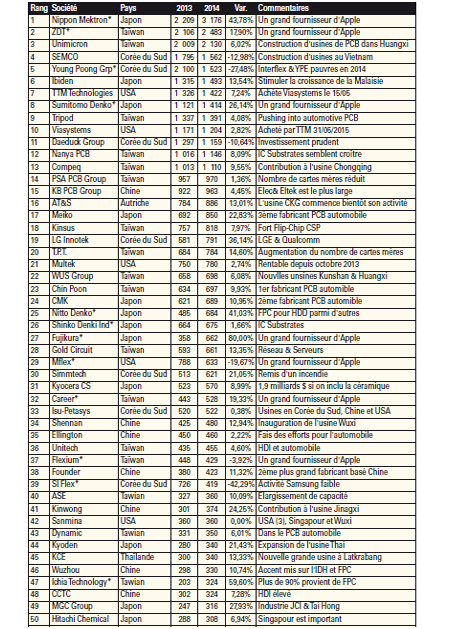

Flux RSS . Chaque année, la collecte des données devient de plus en plus difficile, particulièrement cette année car de nombreux fabricants chinois ont fait leur entrée dans le NTI- 100. Les données de l’association CPCA sont très utiles mais ne sont pas sans défaut. Bien que maitrisant le chinois écrit, de nombreux fabricants chinois ont de multiples sites de production de PCB sous des noms différents, ce qui exige parfois plusieurs jours d’enquête intensive afin de découvrir leurs revenus. Les gagnants 2014, en termes d’augmentation des revenus, ont été les fabricants de FPC utilisés dans les iPhones d’Apple. C’est encore le cas en 2015, même si la croissance d’expédition des smartphones a ralenti. Les perdants ont été les fabricants de FPC coréens qui alimentent Samsung Electronics.

En termes du nombre de fabricants dans le NTI-100 2014, la Chine est passée numéro un en dépassant Taïwan et le Japon. Sur le plan de la production totale, Taïwan a gardé sa position de leader et la gardera, j’en suis persuadé, les prochaines années.

2015 verra divers scénarios. La fusion TTM-Viasystems effective depuis le 31 mai 2015 le placera dans le haut du classement. Avec l’achat d’Invotec, Amphenol sera dans le top 100 en 2015. Plusieurs fabricants chinois sont également sur le point d’y entrer.

Je suis seul responsable des erreurs d’interprétations qui pourraient exister. Vos commentaires seront fortement appréciés et à adresser à la rédaction d’Electronique Mag (redac@electronique-mag.com) qui fera suivre. Je souhaite enfin remercier les fabricants de PCB et les associations TPCA et CPCA de m’avoir fourni une aide précieuse.

Comme chaque année, plusieurs points doivent être observés lors de la collecte des données.

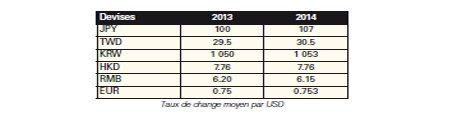

![]() 1) Taux de change des principales devises

A l’exception du Yen Japonais, l’évolution des taux de

change entre 2013 et 2014 a été mineure. Le Yen japonais

a été échangé en moyenne à 107Yen / USD, en baisse,

par rapport aux 100 Yen / USD de

2013. Il semble que le Yen sera

encore dévalué vers 120-125YEN /

USD en 2015.

1) Taux de change des principales devises

A l’exception du Yen Japonais, l’évolution des taux de

change entre 2013 et 2014 a été mineure. Le Yen japonais

a été échangé en moyenne à 107Yen / USD, en baisse,

par rapport aux 100 Yen / USD de

2013. Il semble que le Yen sera

encore dévalué vers 120-125YEN /

USD en 2015.

Le taux de change est un des facteurs d’erreur. Par exemple, 57 à 58 % de la production taïwanaise sont fabriqués en Chine. Les fabricants convertissent le montant de leur production chinoise en dollar taïwanais pour aboutir à un montant consolidé, montant qui est ensuite converti en dollar américain par l’auteur. Les lecteurs sont invités à interpréter ces données en conséquence. Afin de calculer le taux de croissance de chaque fabricant, les revenus 2013 ont été convertis en dollars américains selon le taux de change de 2014. Les chiffres d’affaires dans la colonne des NTI - 100 édition 2014 sont donc légèrement différents de ceux de 2013. Le montant de la production des fabricants japonais a donc perdu 7% en dollars américains du fait de la variation du taux de change.

![]() 2) Il est communément admis que 100% des ventes de

FPC à Apple sont des FPC assemblés.

Les montants des ventes des grands fabricants de FPC

pour Apple contiennent une part très importante de produits

assemblés. Séparer la valeur d’assemblage du chiffre

d’affaires total a tendance à générer des erreurs qui

peuvent être parfois importantes. Je n’ai pas souhaité

retirer la partie assemblage du montant global.

2) Il est communément admis que 100% des ventes de

FPC à Apple sont des FPC assemblés.

Les montants des ventes des grands fabricants de FPC

pour Apple contiennent une part très importante de produits

assemblés. Séparer la valeur d’assemblage du chiffre

d’affaires total a tendance à générer des erreurs qui

peuvent être parfois importantes. Je n’ai pas souhaité

retirer la partie assemblage du montant global.

De plus en plus de fabricants de cartes rigides s’impliquent dans l’activité d’assemblage, c’est le cas pour Compeq, Shennan Circuits, Multek, TTM Technologies (assemblage BP), Viasystems (assemblage au niveau des systèmes), etc... Lorsque le montant de l’assemblage des cartes rigides a été clairement indiqué, il a été soustrait.

![]() 3) Les commentaires dans le tableau final ont été écrits

rapidement par l‘auteur à partir de ses connaissances

des fabricants. Leur exactitude ne peut en aucun cas être

garantie.

3) Les commentaires dans le tableau final ont été écrits

rapidement par l‘auteur à partir de ses connaissances

des fabricants. Leur exactitude ne peut en aucun cas être

garantie.

![]() 4) Le revenu 2014 de plusieurs fabricants chinois a pratiquement

atteint les 100 millions de dollars.

Certains d’entre-eux entreront dans la liste NTI - 100

2015. Je m’attends à ce que le nombre des fabricants chinois

présents dans ce top 100 continue à augmenter

dans les années à venir. Il se peut que des fabricants que

je ne connais pas aient un revenu supérieur à 100 millions

de dollars US. Merci nous contacter si vous en

connaissez qui ne sont pas dans la liste. Amphenol

comme mentionné précédemment sera dans la future

liste 2015. Enfin, le français ELVIA PCB Groupe est très

près des 100 millions de US $ de chiffre d’affaires.

4) Le revenu 2014 de plusieurs fabricants chinois a pratiquement

atteint les 100 millions de dollars.

Certains d’entre-eux entreront dans la liste NTI - 100

2015. Je m’attends à ce que le nombre des fabricants chinois

présents dans ce top 100 continue à augmenter

dans les années à venir. Il se peut que des fabricants que

je ne connais pas aient un revenu supérieur à 100 millions

de dollars US. Merci nous contacter si vous en

connaissez qui ne sont pas dans la liste. Amphenol

comme mentionné précédemment sera dans la future

liste 2015. Enfin, le français ELVIA PCB Groupe est très

près des 100 millions de US $ de chiffre d’affaires.

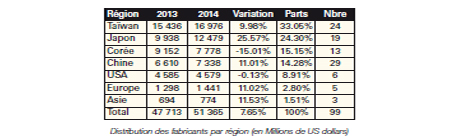

Distribution des fabricants par région (en Millions de US dollars) Malgré une diminution de la production intérieure, les principaux fabricants japonais ont enregistré une croissance de 25.6% en 2014, dûe en grande partie aux fabricants de FPC pour Apple et surtout à leur croissance à l’étranger. Le fabricant quadruple numéro un, Nippon Mektron, produit 85% à l’étranger. Sumitomo Denko Printed Circuit produit plus de 50% en Chine. Fujikura produit presque 90% en Thaïlande et auVietnam. 57 à 58% de la production des fabricants taïwanais ont lieu en Chine. Quelques pourcents sont produits en Thaïlande. La production intérieure taïwanaise représente approximativement 40%.

La faible performance de la plupart des fabricants coréens est liée réduction des commandes de Samsung Electronics en 2014. Les fabricants de FPC ont été fortement touchés. La situation en 2015 semble cependant s’améliorer.

La Chine est très fortement présente dans ce classement avec 29 fabricants placés sur 99. C’est plus que Taïwan et plus que le Japon. Mais les revenus de ces 29 fabricants sont cependant très loin de ceux des principaux fabricants taiwanais et japonais.

En 2014, Taïwan était numéro un dans la production totale mondiale de PCB, évaluée à environ 60 milliards de dollars. Taiwan avait 31,3% de parts de marché, suivi du Japon avec 22% et de la Corée avec 14,6%. Il y a environ 2 400 fabricants de PCB dans le monde répartis sur environ 2 700 à 2 800 usines. En Chine, il y a environ 1 200 fabricants qui opèrent dans environ 1 600 usines. Le Top 99 des fabricants représente 4% du nombre total d’usines de PCB dans le monde et se partagent 85% de la production mondiale.

Comme cela a déjà été mentionné à plusieurs reprises, les fabricants qui ont fourni Apple en FPC assemblés ont réalisé les plus grands gains avec une exception : MFlex qui semble réduire sa dépendance à Apple. Nippon Mektron, Sumitomo Denko et Fujikura Japon, ZDT, Flexium et Career of Taiwan sont reconnus pour être des fournisseurs majeurs d’Apple. Leur croissance est loin supérieure à la moyenne de 7,66% réalisée par les 99 fabricants de notre liste.

La dépendance de Nippon Mektron à Apple a été très importante ces dernières années. Sa croissance a été liée aux commandes d’Apple. Alors qu’il fournit toujours abondamment Apple, le fabricant semble faire des efforts pour diversifier sa clientèle. En 2014, Nippon Mektron a investi 195 millions de $ (au taux de change de 107YEN/USD). On s’attend à ce qu’il dépense 220 millions de $ en 2015. On dit qu’une assez grande part de cette dépense sera dédiée à un investissement pour sa mise à niveau interne. Sa production de 2015 pourrait atteindre 3,8 milliards de $ au taux de 107YEN/USD et 3,4 milliards de $ à 120YEN/USD. Il est très probable que Nippon Mektron conserve la position de numéro un en 2015.

Selon la rumeur, on s’attend à ce que SEMCO (Samsung Electro-Mechanic Co) arrète la fabrication d’IC Substrates dans son usine de Chochuan et transfère sa production dans l’usine de Busan qui deviendrait ainsi le site principal de fabrication d’ IC Substrates de SEMCO. Les cartes microvia HDI, y compris les cartes rigides et flexs (plus de 90% des cartes rigides et flexs ont une structure microvia) seront peut être transférées à l’usine de Kunshan en Chine et dans une usine en construction auVietnam.

ZDT (Zhen Ding Technology) est probablement le deuxième plus grand fournisseur de FPC pour Apple après Nippon Mektron. La rumeur court qu’afin de faire face à la demande croissante d’Apple pour le prochain modèle d’iPhone utilisant le panneau tactile Force Touch, ZDT et Flexium Technology pourraient investir de grosses sommes pour accroître leurs capacités de production. Flexium serait prêt à tripler sa capacité en 2016. Unimicron Technology a arrêté la construction de son usine de Jining dans la province de Shandong.La question du traitement des eaux usées en est peut-être la raison. Unimicron a choisi Haungxi dans la province du Hunan pour s’étendre, là où Wus a construit une gigantesque usine maintenant opérationnelle.

Wus a achevé le déménagement de son usine de Kunshan construite en 1993 vers sa nouvelle usine. Celleci est également à Kunshan, pratiquement à côté de l’usine de Nanya PCB Kunshan, le long du vieux canal qui mène à Pékin. Wus Groupe possède une usine à Kaoshiung, Taïwan, deux usines à Kunshan (l’une ancienne et l’autre pour le secteur automobile) et une usine à Huangxi. Young Poong Group se compose de quatre filiales de fabrication de PCB : Korea Circuit, Terranix, Interflex et Young Poong Electronics (YPE). Interflex et YPE ont eu une mauvaise année 2014. Korea Circuit et Terranix ne se sont pas trop mal débrouillées. Comme pour la plupart des grands fabricants en Corée, le client principal est Samsung Electronics.

En 2014, Ibiden a eu du retard dans l’obtention de commandes d’Apple pour sa deuxième nouvelle usine en Malaisie, mais l’année fut bonne sur le plan des résultats. Son activité de Flip-Chip substrat pour MPU continue de stagner, voire même de régresser à cause des faibles ventes de PC, de l’augmentation de la concurrence et de la baisse des prix. Toutefois, la baisse du chiffre d’affaires de ce secteur a été compensée par la forte croissance de l’activité du Flip-Chip CSP pour les dispositifs sans fil. L’investissement de 370 millions de $ en 2014 aidera à stimuler le chiffre d’affaires d’Ibiden. L’investissement pour l’exercice 2015 devrait être d’environ 215 millions de $.

En 2015, l’investissement des principaux fabricants japonais est estimé à environ 1,2 ou 1,3 milliards de $, principalement dans des usines implantées à l’étranger. Le point important de cette année est probablement la fusion de TTM Technology et de Viasystems Group Inc. Elle a été conclue le 31 mai 2015. L’addition des chiffres d’affaires des deux fabricants dépasserait 2 626 millions de $ dont environ 2 400 millions de $ provenant de la vente de cartes nues. Compte tenu de la grande quantité de FPCA de Nippon Mektron et ZDT, la "nouvelle TTM" aurait été numéro un au monde pour la ventes de cartes nues pour l’année 2014. L’ascension de TTM, modeste à ses débuts en 1996, est remarquable. En 2000, Sanmina était numéro un avec 1 550 millions de $ de revenus et Viasystems numéro deux avec 1 250 millions de $.

Nanya PCB s’en est bien sorti en 2014. Je suppose que cela est dû aux IC substrates. Compeq a vu s’achever la première phase de la construction de son usine de Chongqing en juillet 2014. La contribution cette usine dans son chiffre d’affaires 2014 était modeste, mais elle le stimulera en 2015. PSA PCB Group (Passive System Alliance) se compose de HannStar Board et GBM (ces deux entreprises partagent le même président). HannStar Board a une usine à Taïwan et six usines dans le "Jiangyin Campus", au nord de Wuxi, en Chine. GBM a quatre usines : GBM Chuangyi (Shenzhen), CMK-GBM (Dongguang), GBM Yuangmao (Kunshan) et GBM Chongqing Chuangyi (Chongqing).

Approximativement 70% des revenus du groupe pro viennent d’ HannStar Board. KG PCB Group (Kingboard Chemical PCB) se compose d’Elec & Eltek (Kaiping, Guangzhou, Nanjing, Yangzhou et Ayutthaya, Thaïlande), Techwise (Huiyang et Foshan), Jiangmen Glory Faith (Jiangmen), Top Faith, Evertek (Kunshan) et Express Circuit (Changshu, Dongguang et Qingyuan). Plus de 50% des revenus du groupe semblent être tirés d’Elec & Eltek. AT&S continue de bien s’en sortir. Son usine Microvia HDI de Shanghai y a contribué à hauteur de 55%. La nouvelle usine de Chongqing a passé la phase de qualification et devrait commencer à livrer des IC Substrates au début de l’année 2016.

Meiko a eu une bonne croissance de son chiffre d’affaires mais, n’a pas fait de bénéfices en raison des coûts élevés de fabrication (faible production au Vietnam par rapport aux usines chinoises). Cette année, Meiko est en pleine opération d’expansion auVietnam (une partie des problèmes a été un incendie en 2013) et tente de faire un maximum d’efforts pour réduire les coûts de fabrication dans toutes ses usines.

Chin Poon Industry a été le principal fabricant de PCB pour l’automobile en 2014, suivie par CMK, Meiko, Viasystems, Nippon Mektron et KCE Electronics Thaïlande. Le marché 2014 de PCB pour l’automobile est estimé à environ 5 milliards de $ ce qui représente 8% des 60 milliards de la production totale de PCB. Le marché du PCB pour l’automobile ne se développe pas de façon aussi flamboyante que le marché des Smartphones.

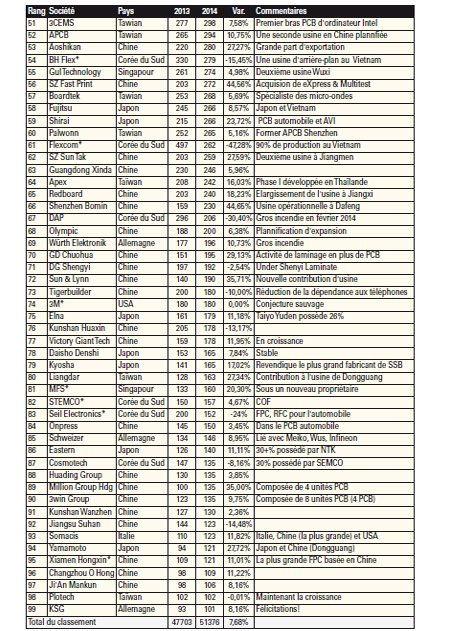

Ces dernières années, nous avons entendu dire que les fabricants de PCB en Chine avaient dû faire face à de fortes hausses de salaires, une pénurie de main-d’oeuvre et des règlements environnementaux plus sévères. Malgré cela, les investissements en Chine sont encore très forts. Pour 2013 et 2014, on estime que l’augmentation de la capacité de production a été de 3,5% pour les cartes doubles faces et multi-couches. 3,5% semble peu, mais gardez en tête que c’est 3,5% de 200 000 000 m² estimés par an. Ce qui représente 7 000 000 m² par an ! Ou près de 600 000 m² par mois. Et l’expansion est toujours en cours. Nous pouvons nous demander où se trouve le marché pour toute cette production… L’expansion chinoise est dûe pour moitié par des transplantations de Taiwan et pour l’autre moitié par les fabricants chinois. Les fabricants chinois ne sont pas inactifs.

Shennan Circuit (CSC) a construit une grande usine composée de quatre bâtiments à Wuxi, dont l’un est dédié aux IC Substrates (inauguré récemment). Shenzhen Suntak a construit un premier grand bâtiment dans son campus de Jiangmen et a commencé la construction d’un second (au total trois bâtiments sont prévus). Olympic envisage de construire un quatrième bâtiment en face de ses installations existantes dans Heshan. Shenzhen Fast Print a construit une énorme usine à Yixing, au sud de Wuxi. SZ Fast print a acheté eXeption Circuits au Royaume-Uni et Multitest (anciennement Port Electronique à San Jose). Shenzhen Bomin Electronics a construit une grande usine à Dafeng, au nord de Suzhou. Kinwong se développe rapidement après la construction d’une grande usine à Jiangxi. Redboard a élargi l’usine de Jiangxi. KDS de Pékin a construit une nouvelle usine à Wuhan.

Des fabricants indiens et brésiliens ont été aux portes de la liste du top 100 des fabricants de PCB mais, d’après les informations dont je dispose, aucun investissement étranger substantiel n’a été fait . L’ Asie du Sud-Est arrive juste après la Chine dans ce classement, mais tous les investissements réalisés dans cette région sont encore insignifiants par rapport aux investissements faits en Chine. Les usines de PCB en Chine sont maintenant automatisées pour faire face à la hausse des salaires et à la pénurie de main-d’oeuvre. J’ai pu constater que beaucoup de robots sont utilisés pour le chargement automatique des racks de métallisation et l’AOI.

L’automatisation remplace les opérateurs. Qu’on le veuille ou non, la fabrication de PCB est encore et sera dans un futur proche dominée par la Chine. La production taïwanaise en Chine continue d’augmenter mais, sa part dans la prodution totale en Chine est en légère baisse. Il y a plusieurs années, j’avais prédit que la part de la production de Taiwan en Chine dépasserait les 50% de la prodution totale en Chine. Je n’avais pas pris conscience que le nombre de fabricants chinois grandissait discrètement. Le niveau technologique de certains fabricants chinois est égal à celui des fabricants de Taiwan, du Japon et du monde occidental.